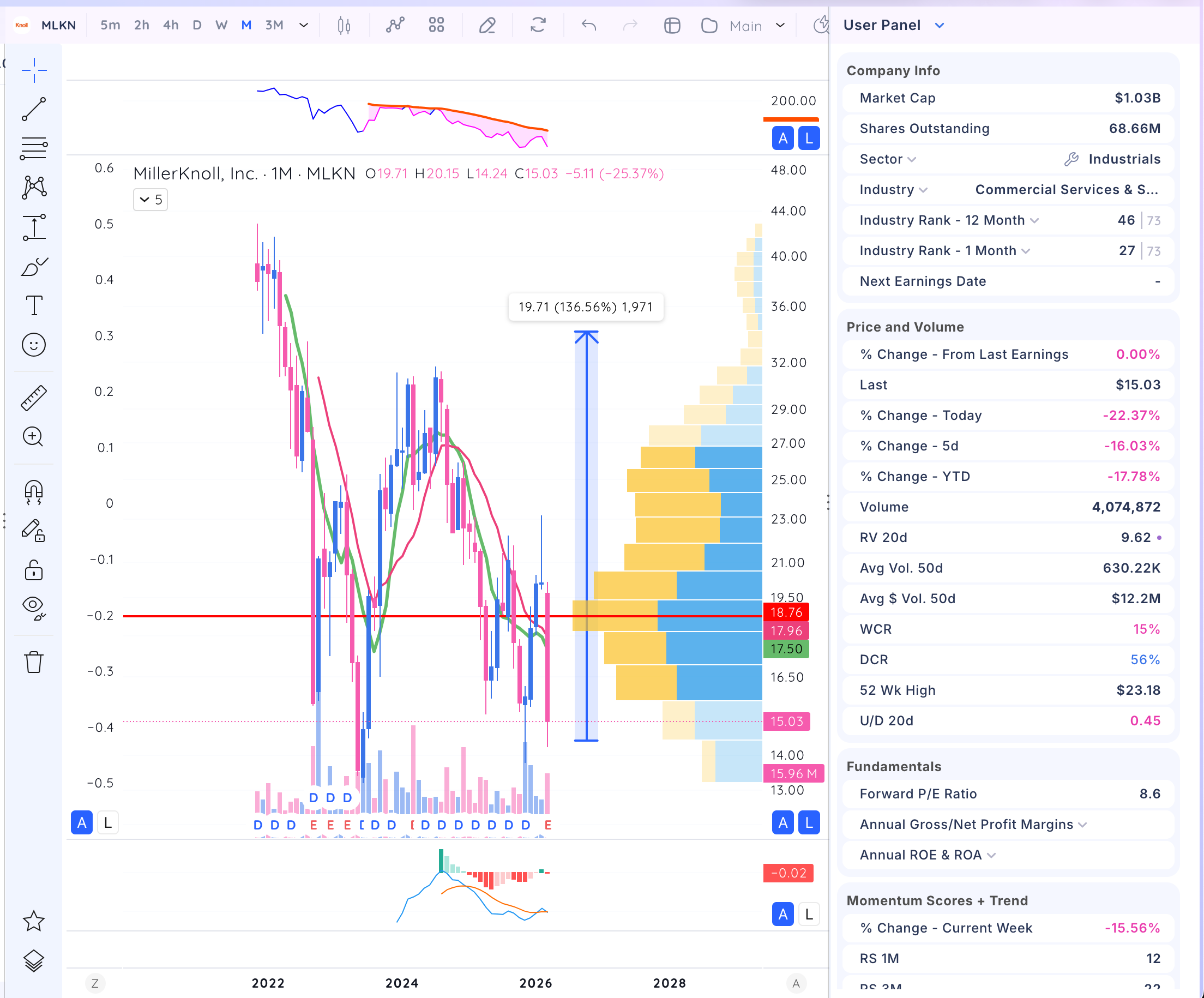

Precio: $14.39 · Market cap: ~$988M · Sector: Industrials (US) · Análisis basado en Q3 FY2026, 25 marzo 2026

El negocio

MillerKnoll nació en 2021 de la fusión entre Herman Miller y Knoll, dos de las marcas más longevas del diseño funcional. La compañía vende mobiliario premium a través de tres canales: contrato corporativo en Norteamérica (~53% del revenue), contrato internacional (~17%) y retail premium (~30%) bajo las cadenas Design Within Reach y tiendas Herman Miller. Su ventaja competitiva no es el producto en sí — es la combinación de marca aspiracional, sistema de producción lean propio con 30 años de historia (basado en el modelo Toyota) y una red de distribución directa que le da control sobre el precio y la experiencia de cliente.

El KPI central que hay que seguir son las órdenes de contrato norteamericano: con un lead time de 6-9 meses, son el termómetro más fiable del revenue futuro. En Q3 FY26, esas órdenes crecieron un 12.8% orgánico. El backlog consolidado asciende a $712M, un 3.7% por encima del año anterior.

La dislocación

La acción ha caído un ~64% desde sus máximos de 2022 y hoy cotiza por debajo de su valor en libros — un ratio precio/book forward de 0.98x. Para contextualizar: una empresa que en FY2024 generó $273.9M de free cash flow, cotiza a menos de 4 veces ese FCF normalizado. El mercado está asignando una valoración de empresa en quiebra a un negocio que opera con márgenes brutos del 38% y retiene el 95% de sus clientes de contrato. Hay tres razones para esa brecha — y ninguna de ellas destruye el activo subyacente.

Primera razón: un impairment contable que no toca la caja. El net income de FY2025 aparece en negativo (-$36.9M) por $130M en cargos no-cash: deterioro de goodwill y marcas —Knoll, Muuto— que entraron en balance con la fusión de 2021 a la prima que el mercado entonces justificaba. El cargo es un ajuste contable obligatorio bajo GAAP cuando los tipos suben y las proyecciones de cash flow bajan en el mismo trimestre; no implica salida de caja ni que las marcas hayan dejado de funcionar. Los segmentos de contrato corporativo, el 70% del revenue, no registraron ningún deterioro. El mercado lo lee como pérdida real; no lo es.

Segunda razón: el coste visible de una apuesta de largo plazo. MillerKnoll está ejecutando la duplicación de su red de tiendas DWR y Herman Miller en EE.UU. — 14-15 aperturas solo en FY2026. Cada nueva tienda genera entre $3.5-4.5M de OpEx incremental anual antes de madurar. En el P&L de hoy, eso aparece como compresión de margen. En el P&L de FY2028, cuando esas mismas tiendas estén en su segundo o tercer año, aparecerá como expansión de comparable sales sin coste incremental equivalente. El mercado está pagando el coste sin descontar el beneficio.

Tercera razón: un evento geopolítico exógeno tratado como permanente. El conflicto en Oriente Medio está bloqueando ~$12M de envíos en Q4 FY26 con un impacto directo de $8-9M en EPS del trimestre. La caída del 28% del día de earnings es, en parte, la reacción del mercado a ese impacto puntual — magnificada por el hecho de que los costes de plásticos, foam y contenedores todavía no han llegado al P&L pero el management ya los ha advertido.

Son eventos reales, pero su horizonte no es estructural.

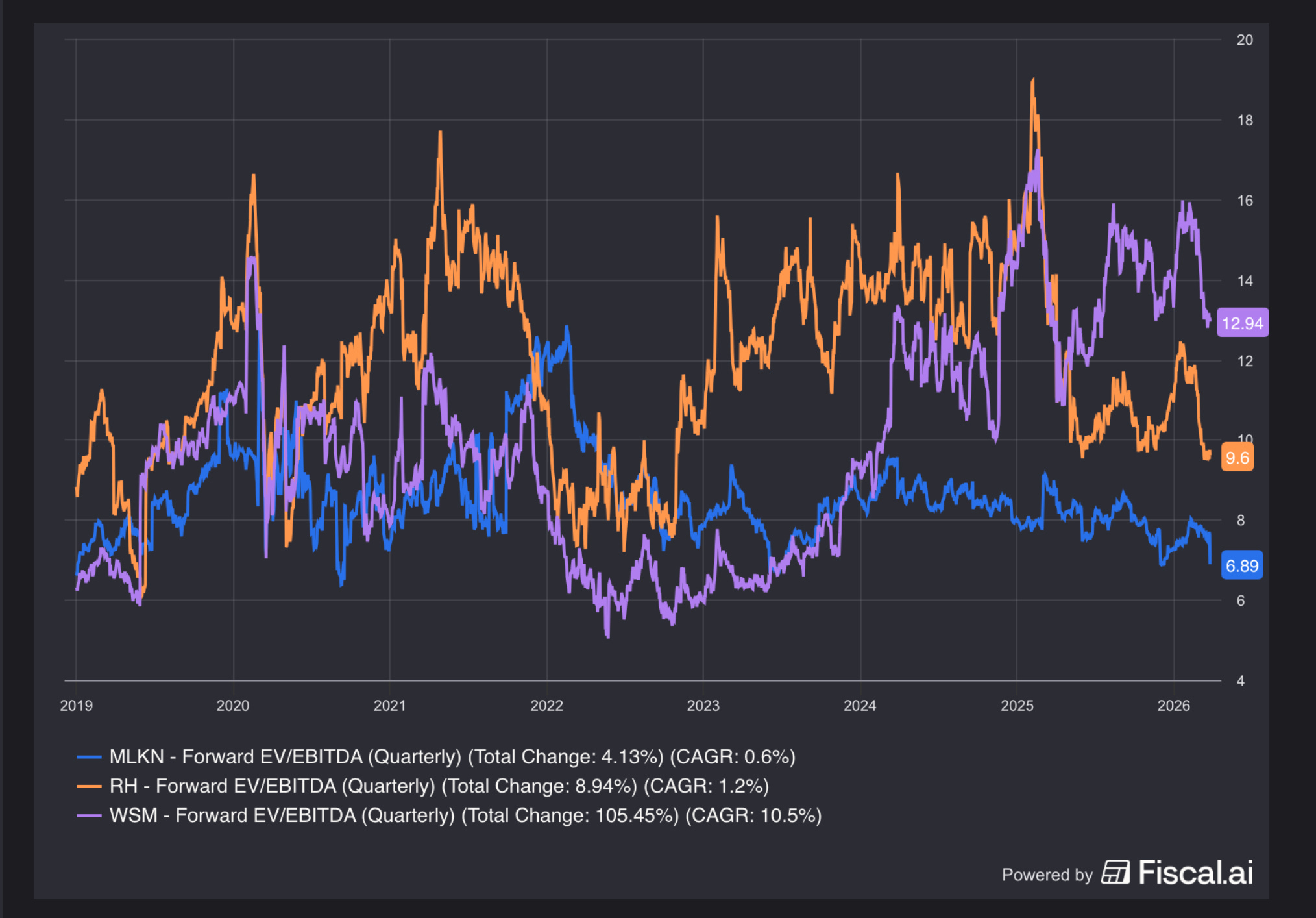

Hay además un problema de clasificación. MLKN cotiza en Industrials y el mercado la valora con ese filtro. Sin embargo, el 30% de su negocio opera exactamente igual que un retailer de mobiliario premium — compitiendo con RH o Williams-Sonoma por el mismo consumidor, en el mismo mercado de $150B.

Esos peers cotizan a EV/EBITDA de 10-13x. MLKN cotiza a 7x sobre EBITDA deprimido.

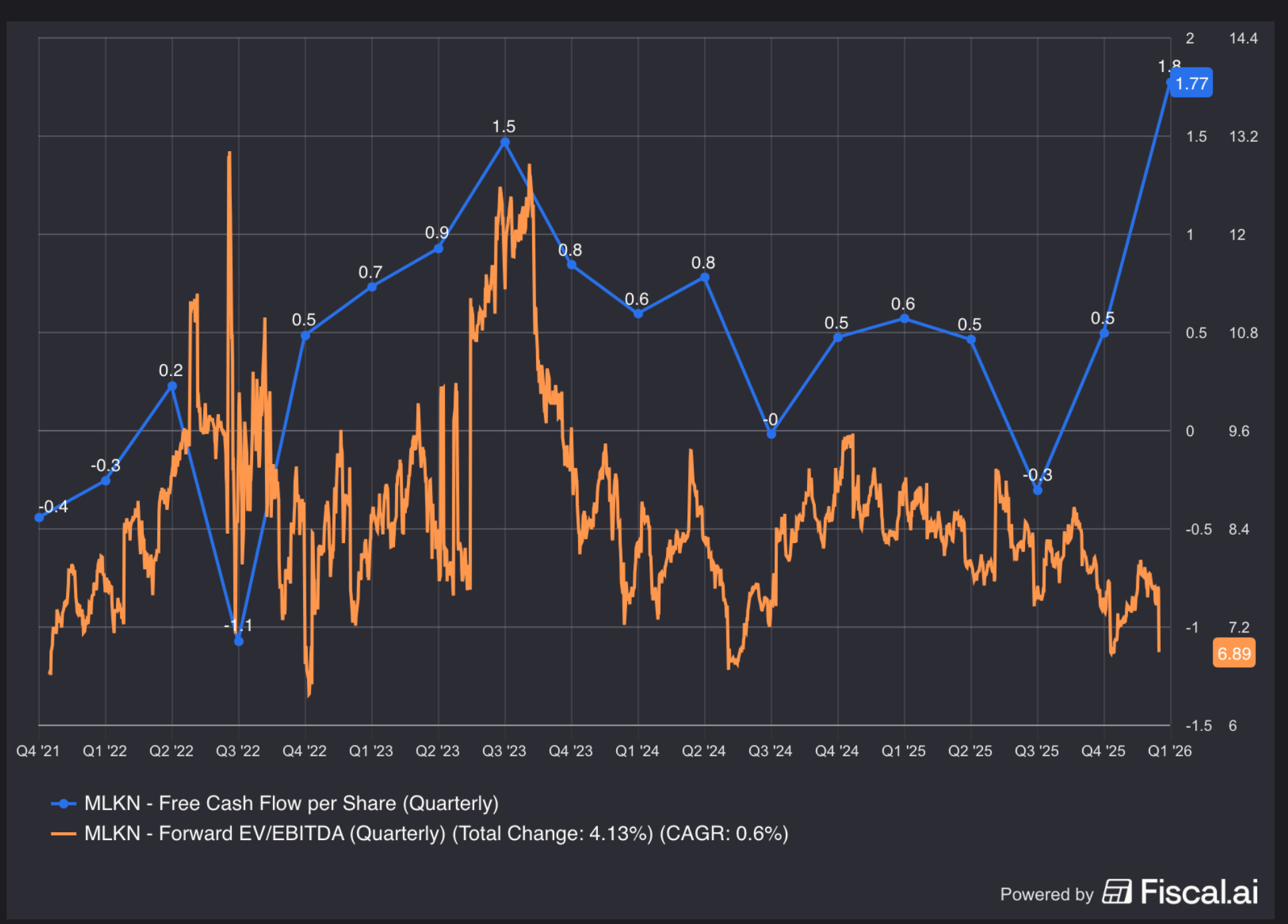

El último punto de la línea azul cuenta todo lo que hay que saber: $1.8 de FCF por acción en Q1'26, el nivel más alto de toda la serie desde 2018. El múltiplo al que cotiza ese cash flow — 6.89x EV/EBITDA, marcado en naranja en el extremo derecho — es simultáneamente el mínimo histórico de la serie. Trimestre récord de generación de caja, valoración mínima histórica: la divergencia entre ambas líneas es la dislocación.

Catalizadores y timing

Próximas semanas — NeoCon, junio 2026. El mayor trade show de espacios de trabajo del año, donde MillerKnoll presentará lanzamientos de Herman Miller, Knoll, Geiger, HAY, Muuto y Maharam. Históricamente genera aceleración de órdenes en el trimestre posterior. Si las órdenes NAC mantienen el ritmo del +12.8% orgánico, el mercado tendrá que revisar sus estimaciones de revenue FY27.

Mayo-junio 2026 — Cierre de Q4 FY26. El guidance ya incorpora el impacto de Oriente Medio. Si el conflicto no escala, el Q4 cerrará dentro del rango de $955-995M y demostrará que el daño estaba acotado. Un Q4 en el rango alto sería el primer catalizador de reencuadre narrativo.

FY2027 — Maduración de la red de tiendas. Las 14-15 tiendas abiertas en FY26 entrarán en su segundo año operativo, momento en que dejan de ser consumidoras netas de margen y empiezan a aportar comparable sales sin coste incremental equivalente. El CFO confirmó que el ritmo de aperturas en FY27 será similar. La lectura correcta es que FY27 tendrá dos cohortes de tiendas madurando simultáneamente.

FY2027-28 — Desapalancamiento hacia el objetivo de 2.0-2.5x deuda/EBITDA. El CFO declaró explícitamente ese rango como meta de mediano plazo desde el 2.75x actual. Cada reducción de $100M en deuda libera ~$5-6M de intereses anuales, que se trasladan directamente a FCF disponible para dividendo o buybacks.

FY2028 — Normalización de margen. En el ciclo limpio de FY2021, la empresa operaba con margen EBITDA del 12.9% sobre $2,465M de revenue.

Con el revenue combinado actual de $3.7B, recuperar incluso el 10% implica ~$370-420M de EBITDA — más del doble del nivel actual deprimido. Ese es el catalizador de mayor impacto sobre la valoración y no requiere crecer el negocio: solo volver a operarlo con la eficiencia que ya ha demostrado.

Escenario base a 3 años

Las proyecciones FY2026E-FY2028E se anclan en: (i) revenue de FY2026 = Q1-Q3 actuales más Q4 al midpoint del guidance, luego crecimiento del ~5% anual — inferior al +8.9% YoY reportado en Q3; (ii) expansión gradual de margen EBITDA desde ~8% hacia ~10%, por debajo del promedio histórico del 12.9% de FY2021.

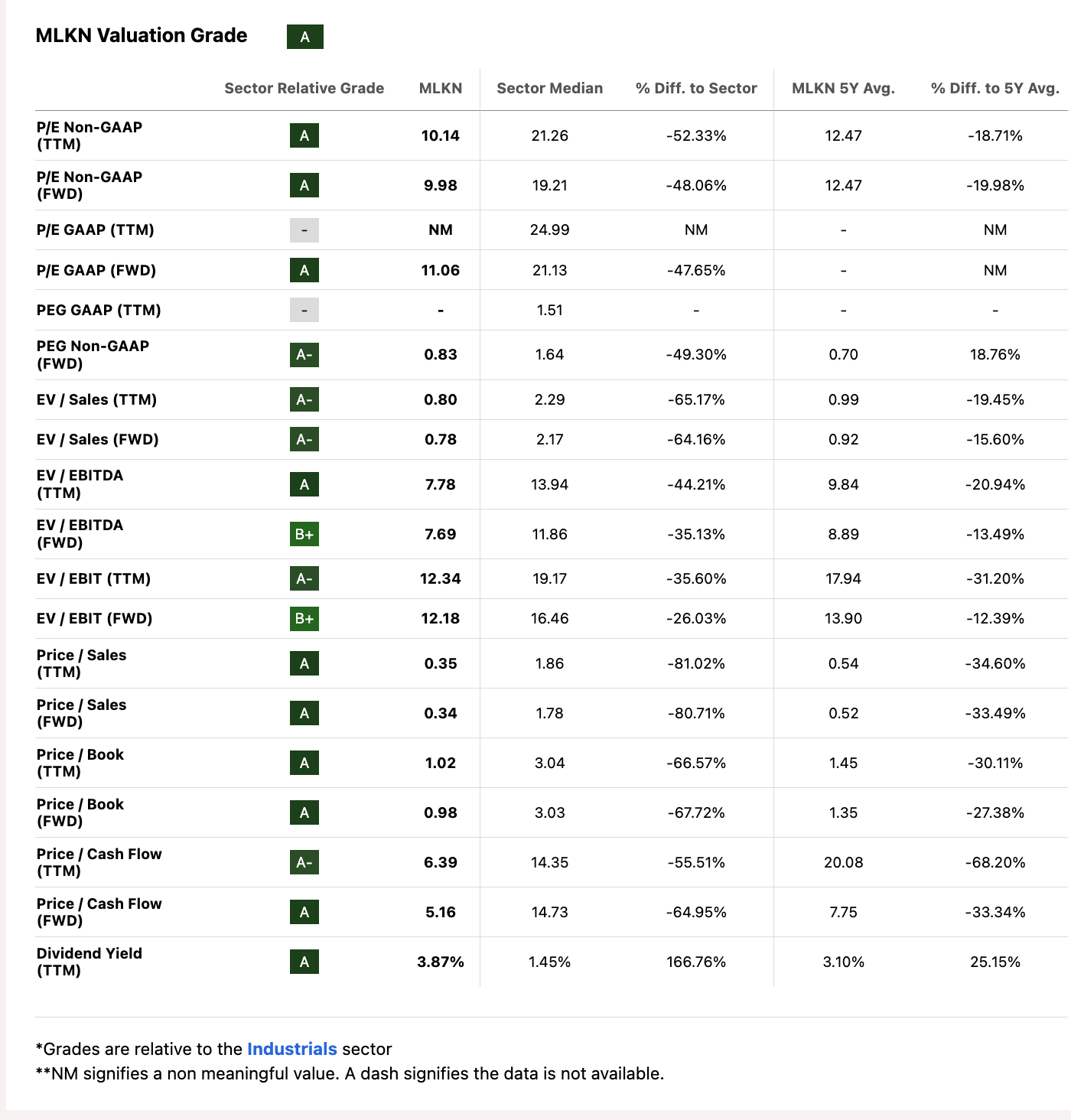

El múltiplo de salida que necesita la tesis es 9.0x EV/EBITDA sobre los ~$425M proyectados para FY2028 — exactamente el promedio de valoración histórico de 5 años de la propia empresa (9.84x según los datos de la tabla de valoración). No requiere re-rating al sector ni pagar prima alguna; solo volver a donde ha cotizado siempre.

Techo teórico (peers retail premium — RH, Williams-Sonoma): 12-14x EV/EBITDA → equity implícito de $61-74/share

Suelo de re-rating conservador (sector Industrials, 7.5x): equity implícito de ~$34/share — todavía +136% sobre el precio actual. Ver gráfico:

La asimetría funciona incluso en el escenario más conservador sin asumir ninguna expansión de múltiplo por encima de la mediana del propio sector donde ya cotiza hoy.

El riesgo que puede invalidar la tesis

El riesgo central no es uno sino dos capas que se amplifican entre sí.

La primera ya es observable: la deuda neta de ~$1,117M sobre un EBITDA deprimido de ~$190M implica un ratio real cercano a 6x — materialmente por encima del covenant operativo.

Si el margen no recupera, el coste de la deuda consume el FCF disponible y la empresa pierde el margen de maniobra para invertir en las tiendas nuevas que son el motor de la tesis.

La segunda capa es reconocida por el propio management pero aún no ha llegado al P&L: si el conflicto en Oriente Medio se prolonga, los costes de foam, plásticos y contenedores escalan sin que la empresa pueda cubrirlos vía precio en el trimestre inmediato por la naturaleza de sus contratos. “We anticipate we’ll see increase in cost of plastics, foam, all the things where you see petroleum-related products. We haven’t seen it yet.”

Ambas capas convergen en el mismo punto de fragilidad: si el margen tarda en recuperar más de lo proyectado, la empresa puede verse forzada a recortar el dividendo de $0.75/share anuales para preservar liquidez. Ese evento — no la compresión de EBITDA en sí — sería el catalizador de una segunda ola de ventas forzadas entre inversores orientados a renta.

Este análisis es de carácter informativo y no constituye recomendación de inversión. Las proyecciones FY2026E-FY2028E son estimaciones propias basadas en guidance oficial y datos históricos documentados. Los múltiplos implícitos son referenciales.