Contexto macro: Permian con GOR crecientes; Waha volátil; nueva capacidad de salida 2026–27

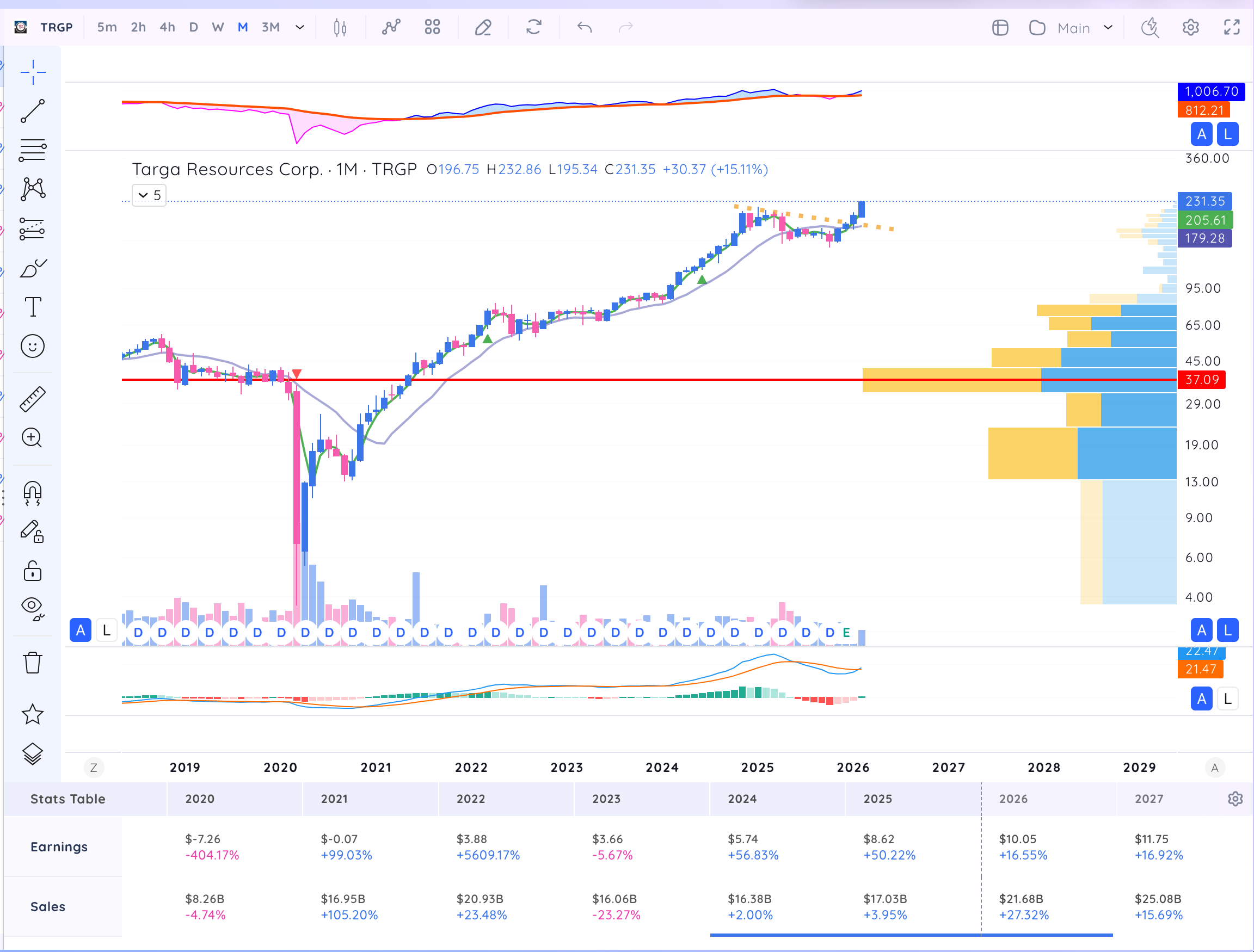

Catalizador reciente: EBITDA récord $4.96bn (+20% YoY) y guía 2026 $5.4–5.6bn; visibilidad >$6bn run-rate post-Speedway

Targa: la inflexión es de escala y flujo libre

No es solo más volumen. Es masa crítica integrada wellhead-to-water en el momento en que el Permian vuelve a acelerar gas estructuralmente.

¿Qué está cambiando?

Indicador adelantado: Volúmenes Permian +11% en 2025; 6.65 Bcf/d récord en Q4.

Cambio de régimen: GOR más altos y nuevas zonas profundas → gas crece más rápido que crudo.

Capacidad incremental: 8 plantas + 2.2 Bcf/d procesamiento; frac 13; Speedway 2027.

Modelo más fee-based (>90%) con floors protegiendo downside.

Expectativas implícitas: Mercado teme sobrecapacidad o normalización post-2027.

Impacto en poder de ganancias

EBITDA 2026 +11% YoY aun con marketing conservador.

Post-2027: >$6bn EBITDA y CapEx normalizado → inflexión fuerte en FCF.

Leverage 3.5x dentro del rango; no cash taxes 5 años.

Sensibilidad commodity <2% EBITDA ante ±30% precios.

El verdadero cambio no es el ciclo de gas, es la conversión a máquina de flujo libre.

Expectativas y régimen macro

Liquidez: Neutral; infraestructura energética favorecida por demanda estructural LNG.

Duración: Media; flujos relativamente defensivos por fee-based.

Expectativas: Positivas, pero aún se debate sostenibilidad del crecimiento Permian.

Speedway y export expansion no plenamente reflejados en FCF 2028+.

Riesgos e invalidación

Desaceleración abrupta actividad Permian.

Señal temprana: reducción en revisiones al alza de productores o retraso plantas 2027.

Ciclo

Negocio: Fase media expansiva de inversión.

Acción: Fase media tras rerating 2023–25.

Durabilidad: 3–5 años si gas Permian sigue >crudo.

Acorta: colapso sostenido precios NGL.

📊 CIERRE

Inflection Score: 8.6/10

Probabilidad: 9/10 – Contratos ejecutados, visibilidad alta.

Magnitud earnings: 9/10 – EBITDA >$6bn post-2027.

Asimetría: 8/10 – FCF aún subestimado.

Régimen macro: 8/10 – Gas estructuralmente fuerte.

Sensibilidad liquidez: 7/10 – Infraestructura defensiva.

Dirección: Alcista estructural

Horizonte: 6–12 meses (convexidad 2027+)